Obligations, calendrier et impact pour les entreprises

La réforme de la facturation électronique en France va transformer les échanges entre entreprises à partir de 2026. Toutes les sociétés assujetties à la TVA devront progressivement émettre et recevoir des factures électroniques via des plateformes de dématérialisation.

Cette réforme s’inscrit dans une volonté de modernisation fiscale et de simplification de la gestion de la TVA.

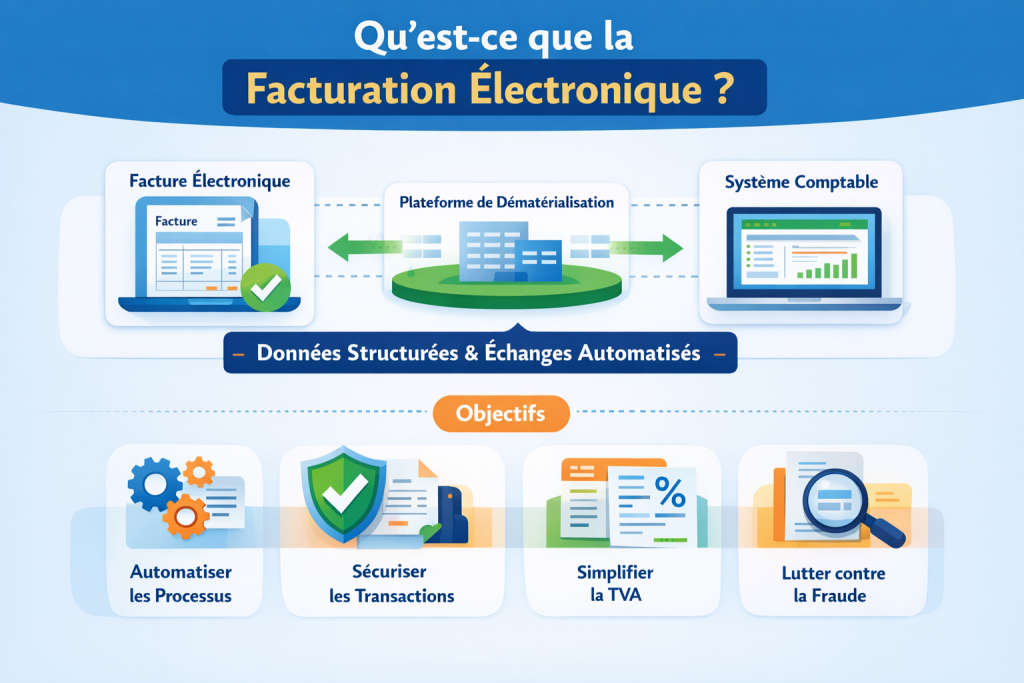

Qu’est-ce que la facturation électronique ?

La facturation électronique (e-invoicing) est un système dans lequel les factures sont émises, transmises et reçues sous format numérique structuré, permettant leur traitement automatique par les logiciels comptables.

Contrairement à une facture PDF classique, une facture électronique contient des données structurées directement exploitables par les systèmes informatiques.

Objectifs principaux :

- automatiser les échanges entre entreprises

- sécuriser les transactions

- faciliter la déclaration de TVA

- lutter contre la fraude fiscale

Quelles entreprises sont concernées par la réforme ?

La réforme de la facturation électronique concerne toutes les entreprises établies en France et assujetties à la TVA.

Sont notamment concernées :

- les grandes entreprises

- les entreprises de taille intermédiaire (ETI)

- les PME

- les TPE

- les indépendants soumis à TVA

Elle s’applique principalement aux transactions B2B domestiques (entre entreprises françaises).

Calendrier de la facturation électronique

La mise en place de la réforme sera progressive.

1er septembre 2026

Obligation pour :

- les grandes entreprises

- les ETI

Ces entreprises devront émettre et recevoir des factures électroniques.

1er septembre 2027

Obligation pour :

- les PME

- les TPE

- les micro-entreprises

Ces entreprises devront également émettre leurs factures électroniquement.

Toutes les entreprises devront être capables de recevoir des factures électroniques dès septembre 2026.

Comment fonctionne la facturation électronique ?

Les factures électroniques devront passer par des plateformes de dématérialisation partenaires (PDP).

Le processus sera le suivant :

Entreprise émettrice

⬇

Plateforme de dématérialisation

⬇

Transmission des données à l’administration fiscale

⬇

Entreprise destinataire

Ce système permet une transmission automatisée des données de facturation pour le contrôle et le suivi de la TVA.

Quels sont les avantages de la facturation électronique ?

La réforme présente plusieurs bénéfices pour les entreprises :

- réduction des coûts administratifs

- automatisation des processus comptables

- meilleure traçabilité des factures

- diminution des erreurs de saisie

- amélioration du suivi des paiements

Elle participe également à la digitalisation de la gestion financière des entreprises.

Comment préparer son entreprise à la réforme ?

Pour anticiper l’obligation de facturation électronique, les entreprises doivent :

- vérifier la compatibilité de leur logiciel de facturation

- choisir une plateforme de dématérialisation partenaire

- former les équipes comptables

- adapter leurs processus internes

Anticiper la réforme permet de sécuriser la transition vers la facturation électronique et d’éviter les difficultés lors de sa mise en application.